ブログ / / 1,428

PV

オフィスビルの建て替え工事!建築費とローン金利変動リスクの検討は十分ですか?|悩みを一緒に紐解く建て替えかリノベーションか連載2弾

本連載では中小のオフィスビルを経営されているビルオーナーの頭を悩ませる「建て替えかリノベーションか?」というテーマについて、金額やビルの使用可能期間、相続や税金等、様々な切り口でビルオーナーの皆さんと一緒に考えていきたいと考えています。

前回の第1弾ではビルの「建て替えかリノベーションか?」というテーマの入口となる「常識を疑え」という切り口から「ではどのように何を疑ったらいいのか?」、その概要を紹介させていただきました。

本記事は第2弾として、より具体的に各項目を深堀しながら、読者の皆さんと一緒に考えていきたいと思っています。

第2弾のテーマは、建て替えの基本費用となる「建築費とローン金利」についてです。事例や歴史的な経緯、私達にいただいたご相談内容や物件事例を交えていますので、ぜひ一緒に考えていただければ幸いです。

中小のオフィスビルを経営されているビルオーナーには、銀行や税理士からは「今の低金利が続くとは限らない」「建て替えなら税対策になる」と言われることもあると思います。

私たちがご相談をいただくオーナー様からは「結局、どれくらいの費用がかかるのか」「今が建て替えの適切なタイミングなのか」「建て替え後、本当に収益が改善するのか」といった切実な悩みをよく耳にします。

現在、建築費は労働力不足や地政学的リスクや国際的な建設需要を受けて資材費は高騰を続けています。さらに日銀の方針もあり今後もこの低金利が続くかどうかは分かりません。そこで本記事では建築費とビルの商業用ローン金利の変動リスクを国内外や歴史を紐解きながら、冷静に具体的な数字をもとに分析してシュミレーションをしてみました。

実際にどの程度の影響があるのか?今のオフィスビルの建て替え費用や今後の見通しはどうなのか?一緒に考えていきましょう。

<本連載のシミュレーションで用いている物件情報>

本連載では建築費やオフィスビルのローン金利変動リスクをシュミレーションするにあたり、次のビルをモデルケースとしています。

同じ計算ロジックで、皆さんも同じようにシュミレーションして一緒に考えていただければと思います。

ビルの建て替えを検討し始めると止まらないモヤモヤ

「ビルを建て替えるべきか、それともこのまま使い続けるべきか…?」

築40年を超える中小オフィスビルを所有するオーナーにとって、この悩みは尽きることがありません。弊社にも様々なオフィスビルのオーナーから相談をいただきます。

「銀行から建て替えを勧められて、収支計画まで用意してくれたんですよ。借入をすれば相続税対策にもなるし、新しいビルなら高い賃料が取れるって。でも、本当にこのまま進めて大丈夫なんでしょうか…?」

オーナーの方なら銀行や税理士は、建て替えを前提に話を進めることがほとんどです。しかし、オーナー自身は多額の借入をすることに不安を感じています。また、建て替えには単なる建築費用だけでなく、建築期間中の金利やテナント退去費用など、さまざまなコストが発生します。

私達がお話をさせていただくオーナーさんからは「結局、どれくらいの費用がかかるのか?本当に今が建て替えのタイミングとして適切なのか?建て替えた後、本当に収益が改善するのか?何を整理すればいいのか、頭の中がぐちゃぐちゃです…」といった声をいただくことも多いです。

もちろん建て替えが必ずしもダメではありません。メリットがある場合もあります。

一方で、見落としがちなコストやリスクも存在します。モヤモヤを抱えるオーナーたちが、何をどのように整理し、どんな判断基準を持つべきなのか—。

普段、私達がお話しさせていただくプロの視点・考え方を御紹介したいと思います。

多くの中小ビルオーナーが抱えるモヤモヤを一緒に紐解いてみる

私達が建て替えをするべきか、今のビルのまま商品価値を上げて使い続けるべきかを考える時は、時勢やビルの特徴等にあわせて様々な検討をしますが、ビルのオーナーさんと話していて特に見落としがちな観点を御紹介したいと思います。

言われれば「確かにな」と思われる部分もあると思いますが、自身で気づいて十分に検討して建て替えの判断に使われている方は、かなり限られているように思います。

ぜひ一緒に頭の体操をしながら考えてみていただきたいと思います。

オフィスビル建て替えの基本費用!建築費の最新マーケットトレンド

まずは基本となる建築費のお話です。そしていきなりになってしまいますが、建築費がどんどんと高騰しているのが実情なんです。

もしかしたら鉄筋コンクリート造のオフィスビルでは、坪単価100万円なんて思っていませんか?

それはもう昔の話となってしまいました。

国土交通省「建築着工統計」では2023年の平均単価は東京で坪178万円、大阪でも坪138万円なんてレポートがでています。こうした時勢をふまえておかないと建て替えを決めて見積をとって「ビックリ!」なんてことにもなりかねません。

そこで、まずは基本費用である建築費について、主な要素である人件費と建築資材費のトレンドを背景と共に御紹介したいと思います。

建築費の高騰!人件費の上昇とその背景

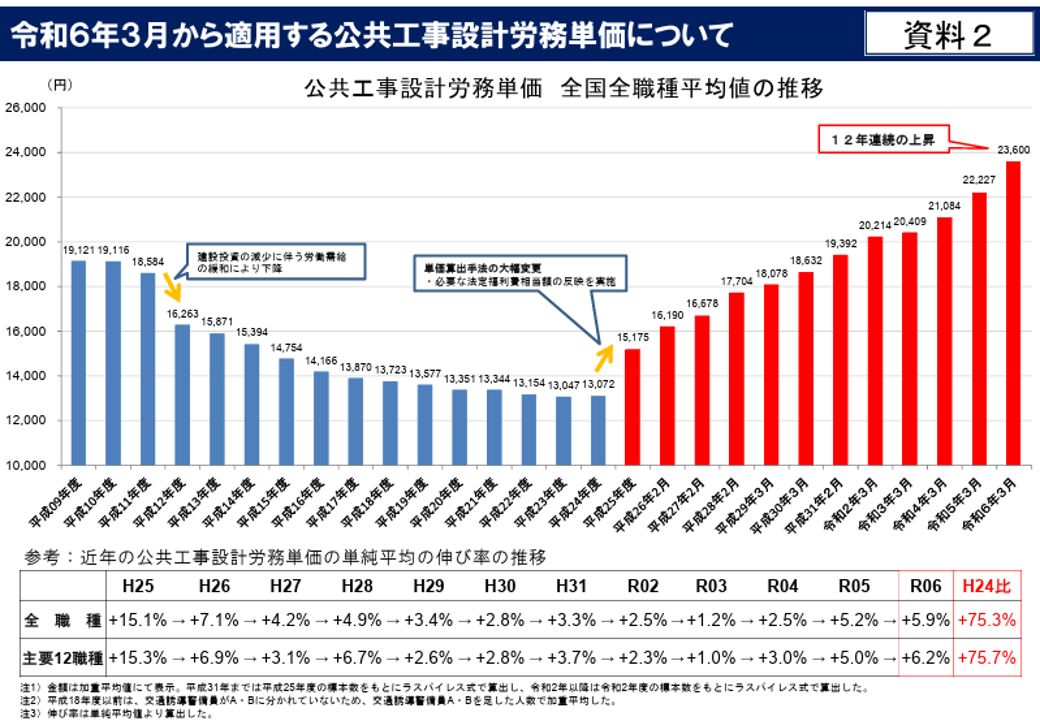

出典:国土交通省 令和6年3月から適用する公共工事設計労務単価について

オフィスビル建設の現場では、建設費の高騰が深刻な問題となっています。特に近年は人件費の上昇が顕著で、2013年から12年連続で公共工事設計労務単価は全国平均で上がっています。

この背景には2019年4月の働き方改革関連法(労働基準法改正)の施行があります。施行当時、建設業界には5年間の猶予期間が設けられていましたが、2024年4月から時間外労働の上限規制が適用されるようになり、原則として月45時間以内、年360時間以内(特別条項で最大年960時間)の時間外労働制限が設けられました。これが「2024年問題」と呼ばれる建設業界の労働環境変化です。

また、2023年4月からは中小企業における60時間を超える時間外労働の割増賃金率が25%から50%へ引き上げられています。

この労働時間規制は、建設業界の長時間労働の常態化や人材不足、技術適応の遅れといった業界固有の要因と相まって、人手不足をさらに悪化させ、人件費の上昇に拍車をかけています。従来から存在した「人材不足」(業界の高齢化率28.8%)と「過剰な受注競争」が、労働時間規制によって加速度的に表面化しています。

また、これまでの建設業界に存在していた重層的な下請け構造の中で「適正な労務費の確保」が難しかった状況も、令和6年6月に成立した改正建設業法により是正される方向に向かっています。この法改正によって、下請構造のなかで受注者は「著しく低い労務費」の提出が禁止されると共に発注者は「著しく低い労務費の見積への変更依頼」が禁止されました。

また労働者の処遇について国が民間の取組状況を調査・公表し中央建設業審議会に報告することになっています。

こうした取り組みにより、下請構造における適正な労務費確保と賃金への適切な転嫁が推進されるようになり、人件費上昇の一因となっています。

要は「働き方改革で長時間労働がダメになり、時間外労働の割増賃金を値上げしよう!となりました。更に労働者の処遇を定期的に調査・報告するようになり、適正な労務費になってきている」ということですね。

これまでが安すぎて働き手が確保できないという状況が改善に向かっているのは良いことですが、人件費自体は構造的に一定程度上がっていくことはお分かりいただけたかと思います。

建築費の高騰!建築資材費の上昇とその背景

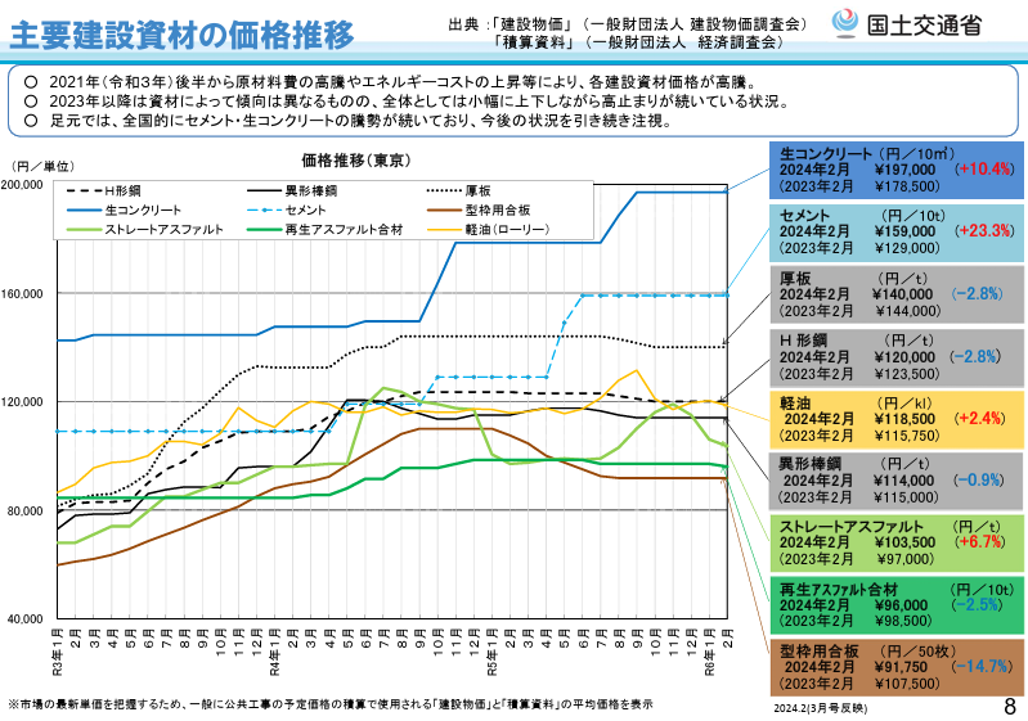

出典:国土交通省 最近の建設業をめぐる状況について

オフィスビル建設の現場では、建築資材価格の高騰が深刻な問題となっています。国土交通省発表のレポートでもわかるように令和3年後半からあがっており、生コンクリートは2年間で約20%、セメントは50%近く上がっています。

この高騰には主に3つの要因があると言われています。

- 国際情勢の不安定化と地政学リスク

- 輸送費の高騰

- 円安の進行

この資材価格高騰の主な要因は、露ウクライナといった国際情勢の不安定化と地政学的リスクの高まりがあると言われています。特に資源産出国における政治的混乱が原材料供給に影響しています。

また、アジア圏を中心とした急速な都市化による海外での建設需要増加が資材の国際価格を押し上げています。

さらに、コンテナ不足や燃料価格の高騰による輸送コストの上昇も背景にあります。そこに円安の進行がおおいかぶさっており、2021年1月の円相場が102円〜104円台でしたが、2025年3月には150円台で推移しています。

こうしたマクロ的影響をうけて高騰している資材費は今後も高い水準が続くという見方が強く、その点は建て替えを検討する際の前提としては、理解しておいた方が良いでしょう。

オフィスビルの金利変動リスクと建て替えのローン返済額への影響

オフィスビルを建て替えるとなったら多くの場合、借入をする方が多いと思います。今は、近年でも稀にみる低金利状態ですが、今後の見通しや海外の情勢は皆さんも把握されているでしょうか?

本章では近年の金融環境の変化をふまえつつ、歴史を紐解いて金利変動の可能性を整理し、ビルオーナーの皆様への影響を考えてみたいと思います。

今後の金利上昇の可能性|日銀の政策転換と金利動向

日銀は2023年から段階的に金融緩和策の修正を進めています。2022年12月の長短金利操作(イールドカーブ・コントロール)の調整を皮切りに、2023年7月には許容変動幅の拡大、そして2023年末にはマイナス金利政策の修正を示唆するなど、低金利政策からの転換が進んでいます。(出典:NIKKEI Asia BOJ to discuss yield curve control tweak to allow rates over 0.5%)

こうした政策変更を受け、短期プライムレートは2022年初頭の1.475%から2023年末には1.875%へと上昇しました。同様に長期プライムレートも2022年初頭の1.05%から2023年末には2.20%へと倍以上に上昇しています。これらの指標は、日本の金利環境が徐々に変化していることを明確に示しています。

国内外の商業用不動産ローン金利水準の比較

現在の日本の商業用不動産ローン金利は約2〜3%程度ですが、これは国際的に見ると極めて低い水準です。米国では現在(2025年時点)、商業用不動産ローン金利が約6.72%(オフィスビル向け)に達しており、FRBの政策金利も4.25%〜4.50%という水準です。

また、歴史的に見ても、日本のバブル期には住宅ローン金利が7%台に達することもありました。住宅ローン金利がバブル期の前の1990年代前半には5%台であり、バブル崩壊後の2000年代初頭は3%台でした。そう考えると、現在の低金利環境は「例外的」で、住宅ローン金利であれば、7%台にまで上がる可能性があります。

そのため、商業用不動産ローンはそれよりも高い水準になる可能性は検討にいれないといけない水準だと考えています。

金利上昇が不動産経営に与える影響のシミュレーション

次は、金利が上昇した場合、建て替えとリノベーションではどのような違いが生じるのでしょうか。シミュレーションに基づく分析を見てみましょう。

建て替えとリノベーションの初期投資の違い

通常、建て替えの場合は土地評価額を含めた借入れが必要となり、総額で4億円以上の資金が必要になることも珍しくありません。

一方、リノベーションの場合は建物の基本構造を活かすため、建て替えの3分の1から半分程度の投資で済むケースが多いです。

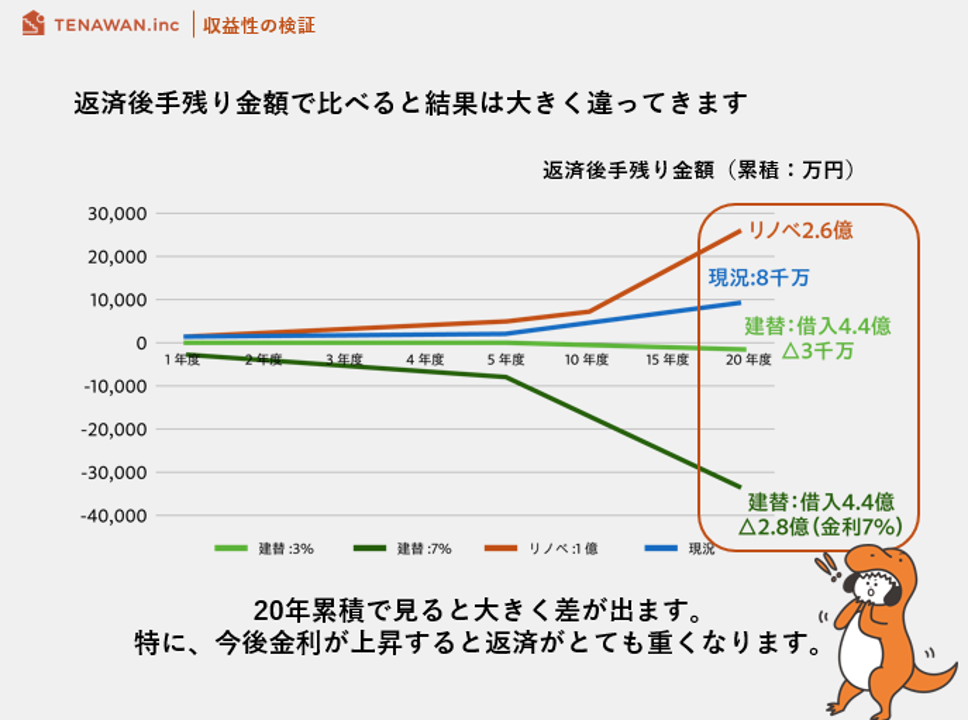

金利上昇を考慮した20年後のローン返済後の手残り金額シミュレーション

本記事の冒頭でお伝えしたビルを前提として20年後にローンを返済した後の手残り金額をシミュレーションしてみました。すると、金利が現在の水準から上昇した場合、建て替えとリノベーションでは20年後の累積手残り金額に驚くべき差が生じます。特に金利が7%まで上昇するケース(下図、濃いグリーン)では、4.4億円の借入による建て替えの場合、20年後にはマイナス2.8億円という厳しい結果となります。

一方、初期投資が少ないリノベーションの場合は、同じ期間で2.6億円のプラスとなる可能性があります。この差は建て替えとリノベーションの初期投資額の違いだけでなく、借入金の多寡による金利負担の差が複利的に影響した結果です。

現状維持のケースでも8千万円程度のプラスとなるシミュレーション結果を考えると、建て替え時の借入金額と金利上昇リスクが不動産経営に与える影響は極めて大きいことがわかります。

賢明な意思決定のために考慮すべきポイント

将来の金利上昇を織り込んでシュミレーションしたうえで、現実的な計画を立てることが重要です。変動金利では少なくとも5%程度、最大で7%まで上昇するシナリオも一度は想定して、どの程度の影響があるのかを理解しておくできたと考えています。

また段階的アプローチも検討する価値があります。まずはリノベーションで収益性を高め、その収益を元に将来的な建て替えのための資金を蓄えるといったことも検討できます。借入れと金利による影響を理解し、建て替えとリノベという選択肢をよく理解して選ぶ必要があるのだと考えています。

まとめ

中小のオフィスビルを所有するオーナーの皆様にとって、「建て替え」か「このまま使い続けるか」か「リノベをして商品力をあげるか」の選択は重要な経営判断です。本連載では、建て替えかどうかを検討する際の基本的費用である建築費と借入時の金利について、最新のトレンドと今後の展望をふまえて、いくつかの重要な可能性と将来への影響度を御紹介させていただきました。

実際に、建築費は人件費・資材費とも大幅に上昇しており、東京では坪178万円という高水準になっています。「2024年問題」による労働時間規制や国際情勢による資材価格高騰は、今後も続く可能性が高いでしょう。

また、日銀の金融緩和策修正により金利環境も変化しています。歴史的に見れば現在の低金利は「例外的」である可能性が高く、将来的には商業用不動産ローンが5~7%に上昇する可能性も考慮すべきです。

本記事でもご紹介しましたが、実際にシミュレーションしてみるとわかりますが、なかなかオーナーの皆様もそこまで手が回らない場合が多いですし、お金を貸したい銀行も資料を作ってくれない場合が多いです。

私達はリノベをゴリ押ししたいわけではないのです。ただ、いくつかの状況を鑑みた時に「冷静なシュミレーションと選択肢を持つ」ことは非常に重要だと考えていて「一緒に考えてみませんか?」という思いで本記事を執筆させていただきました。

また次の連載では基本的な費用から1歩踏み込んで、忘れがちな隠れたコスト(テナント退去費用や期間、逸失利益等)について、考えてみたいと思います。

きっと、これまでとは違った視点が見えてくるのではないでしょうか?そして、少しでも「自分のビルのことを相談してみたい」と思ったら、お気軽にご連絡ください。あなたの資産の未来を、共に考えていきましょう。

- タグ

-